TL;DR:

TL;DR:

Le tableau des flux de trésorerie (TFT) évalue la liquidité réelle d'une organisation en isolant les entrées et sorties d'argent selon les activités d'exploitation, d'investissement et de financement, contrairement au compte de résultat qui inclut des revenus et des coûts non décaissés.

● La méthode de calcul indirecte est la plus adaptée aux entreprises privées car elle annule simplement les écritures sans mouvement de fonds (comme l'amortissement) du compte de résultat, évitant le suivi individuel chronophage de chaque reçu exigé par la méthode directe.

● L'excédent de trésorerie constitue un indicateur de performance (KPI) plus précis que le seul profit pour orienter les décisions de financement, car le TFT met en évidence les absorptions de liquidités ignorées par le compte de résultat, telles que l'augmentation des stocks ou l'octroi de crédits aux clients.

Demandez un résumé à l'IA

ChatGPT

ChatGPT

Perplexity

Perplexity

Gemini

Gemini

Claude

Claude

Grok

Grok

Introduction

Le tableau des flux de trésorerie (TFT) permet aux investisseurs de voir comment les activités d'une organisation se déroulent, d'où provient sa trésorerie et comment elle est dépensée. Le tableau des flux de trésorerie (TFT) est important car il aide les investisseurs à déterminer si une organisation est sur une base financière solide ou non.

D'autre part, les créanciers peuvent utiliser le tableau des flux de trésorerie (TFT) pour déterminer combien de trésorerie est disponible (appelée liquidité) pour que l'organisation finance ses dépenses d'exploitation et paie ses dettes.

Qu'est-ce que le Tableau des Flux de Trésorerie ?

Un Tableau des Flux de Trésorerie (également appelé État des Flux de Trésorerie) montre combien de trésorerie est générée et utilisée pendant une période donnée. C'est l'un des principaux documents budgétaires que les analystes utilisent pour construire un modèle à trois états. Les principales catégories trouvées dans un tableau des flux de trésorerie sont les activités de financement, les activités d'exploitation et les activités d'investissement d'une organisation et sont organisées séparément. La trésorerie totale fournie par ou utilisée par chacune des trois activités est ajoutée pour arriver au changement total de trésorerie pour la période, qui est ensuite ajouté au solde de trésorerie d'ouverture pour arriver à l'essentiel du tableau des flux de trésorerie, le solde de trésorerie de clôture.

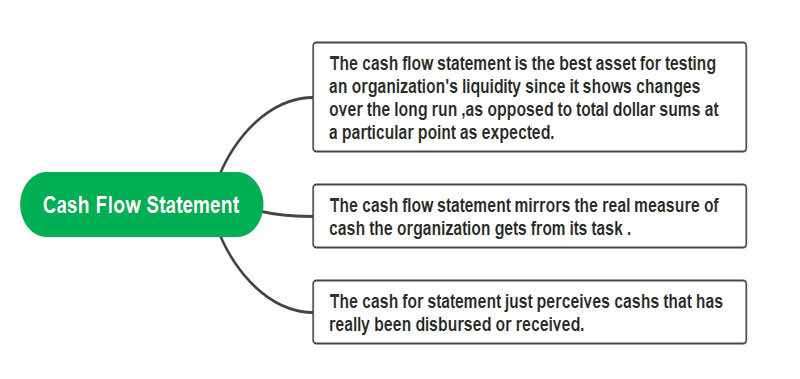

Le Tableau des Flux de Trésorerie est le meilleur outil pour tester la liquidité d'une organisation car il montre les changements dans le temps, plutôt que les montants totaux en dollars à un moment précis. Il est également utile pour déterminer la viabilité à court terme d'une organisation.

L'une des principales raisons pour lesquelles les entrées et sorties de trésorerie sont observées est de comparer la trésorerie des opérations avec le bénéfice global. Cette comparaison aide l'organisation, les investisseurs, la direction et les analystes à vérifier dans quelle mesure une organisation gère ses activités. Le tableau des flux de trésorerie reflète le montant réel de trésorerie que l'organisation reçoit de ses opérations.

La raison de la différence entre trésorerie et profit est que le compte de résultat est préparé selon le principe de la comptabilité d'exercice, où il associe les revenus et les coûts pour la période comptable, même si les revenus peuvent ne pas encore avoir été collectés et que les coûts peuvent ne pas encore avoir été payés. À l'inverse, le tableau des flux de trésorerie ne reconnaît que la trésorerie qui a réellement été déboursée ou reçue.

Exemple

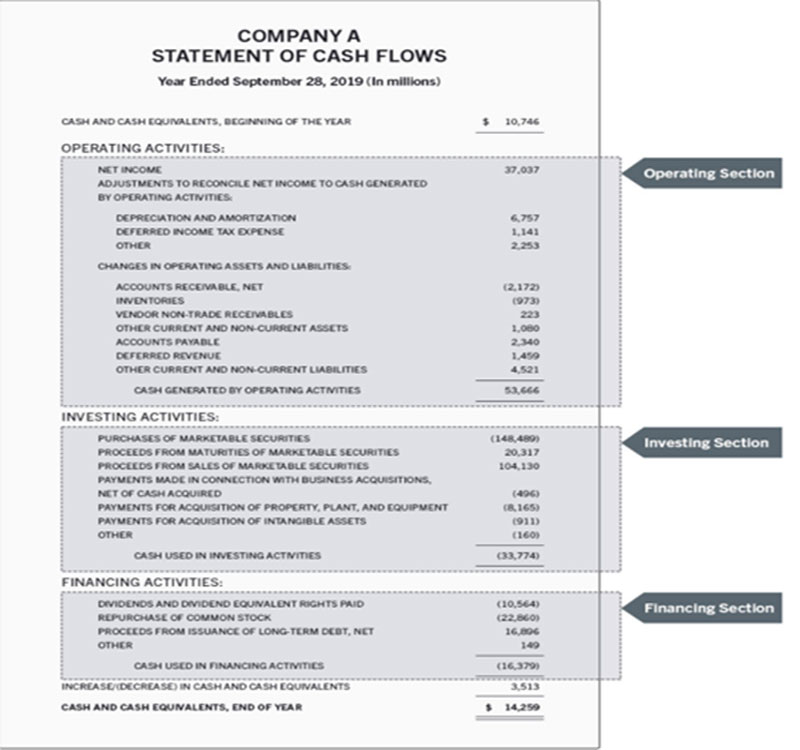

Voici un exemple de tableau des flux de trésorerie produit par une organisation hypothétique, qui montre le type d'informations habituellement incluses et comment elles sont organisées.

Ce tableau des flux de trésorerie montre que la Société A a commencé l'année avec environ 10,75 milliards de dollars en trésorerie et équivalents.

Le flux de trésorerie est divisé en flux de trésorerie provenant des activités d'exploitation, des activités de financement et des activités d'investissement. L'entreprise a obtenu 53,66 milliards de dollars grâce à ses activités d'exploitation habituelles. Ensuite, elle a dépensé environ 33,77 milliards de dollars en activités d'investissement, et 16,3 milliards de dollars supplémentaires en activités de financement, pour une sortie de trésorerie totale de 50,1 milliards de dollars.

Le résultat est que l'entreprise a terminé l'année avec un flux de trésorerie positif de 3,5 milliards de dollars et une trésorerie totale de 14,26 milliards de dollars.

Composantes des Tableaux des Flux de Trésorerie

Le Tableau des Flux de Trésorerie organise et présente la trésorerie en trois catégories distinctes : exploitation, investissement et financement.

- Activités d'Exploitation

Cela représente la source critique de génération de trésorerie d'une association. Elle est considérée par de nombreuses personnes comme l'information et les données les plus importantes du Tableau des Flux de Trésorerie. Cette section du Tableau des Flux de Trésorerie montre combien de trésorerie est générée par les services ou produits principaux d'une organisation. À partir des activités opérationnelles, le flux de trésorerie positif et solide (en particulier sur le long terme) est un bon indicateur d'une organisation saine. Les activités d'exploitation commencent par le chiffre du résultat net du Compte de Résultat.

La plupart de ces éléments de changement peuvent entraîner soit une augmentation, soit une diminution de la trésorerie provenant des activités d'exploitation. Les exceptions seraient les changements pour l'amortissement et la dépréciation, qui sont toujours une augmentation du résultat net sur le tableau des flux de trésorerie.

-

Activités de Financement

Les changements dans les débits, crédits ou opportunités d'investissement, les emprunts à long terme, etc. sont représentés sous Activités de Financement. Lorsque du capital est levé, il est considéré comme une entrée de trésorerie ; lorsque des dividendes sont payés, ou que l'obligation est réduite, sortie de trésorerie. La section Activités de Financement montre quel impact les emprunts ont sur le flux de trésorerie de l'organisation.

Importance des Tableaux des Flux de Trésorerie

Sans trésorerie, votre entreprise ne fonctionnera pas, vos employés s'irritent, et les fournisseurs arrêtent de vous livrer, et en toute honnêteté, vous pouvez manquer de trésorerie alors que votre entreprise est vraiment prospère et rentable.

Le tableau des flux de trésorerie est important car il informe le lecteur de la position de trésorerie de l'entreprise. Pour qu'une entreprise réussisse, elle doit avoir une trésorerie suffisante régulièrement. Elle a besoin de trésorerie pour payer ses dépenses, pour payer les prêts bancaires, pour régler les charges, et pour acheter de nouveaux actifs. Un rapport de flux de trésorerie détermine si une entreprise a assez de trésorerie pour faire précisément cela. D'autres raisons pour lesquelles le tableau des flux de trésorerie est important sont

- Les Tableaux des Flux de Trésorerie Aident à Déterminer Où Va l'Argent

Un compte de résultat ne dit rien sur les paiements qui sont des principaux et que vous faites à la banque. Vous pourriez avoir des bénéfices raisonnablement bons. Cependant, le montant de trésorerie que vous payez à votre banque chaque mois pourrait vous ruiner.

Les tableaux des flux de trésorerie vous révèlent où vous avez dépensé votre trésorerie. Si vous avez augmenté les stocks, vous avez utilisé de la trésorerie. Si vous avez accordé plus de crédit aux clients, vous avez utilisé de la trésorerie. Ou si vous avez acheté beaucoup d'équipements d'investissement, vous avez utilisé de la trésorerie. Chacun de ces trois problèmes n'apparaîtra pas sur votre compte de profits et pertes.

- Le Tableau des Flux de Trésorerie Vous Aide à Vous Concentrer sur la Création de Plus de Trésorerie

Avoir des profits est important. Les profits sont quelque chose qui aide à générer de la trésorerie. Il y a d'autres choses qui peuvent également vous aider à générer de la trésorerie.

Si vous pouvez payer moins pour l'équipement d'investissement dont vous avez besoin, vous générez de la trésorerie tout en dépensant de la trésorerie. Si vous pouvez collecter les créances de vos clients plus rapidement, vous générez de la trésorerie. Si vous utilisez les stocks de manière plus productive, vous générez de la trésorerie. Se concentrer uniquement sur votre compte de profits et pertes rend difficile de se concentrer sur la trésorerie.

- Le Flux de Trésorerie Aide à Déterminer les KPI Mieux Que les Comptes de Résultat

Créer un excédent de trésorerie est un excellent Indicateur Clé de Performance (KPI). C'est un mouvement auquel, au sens littéral, chaque département de votre organisation peut participer par des moteurs individuels. Comprendre ce qui doit faire bouger l'aiguille sur les bénéfices n'est qu'une partie de l'histoire. Les organisations qui se concentrent sur la création d'un excédent de trésorerie créent souvent également une meilleure valeur d'entreprise que ces organisations qui se concentrent uniquement sur les bénéfices.

- Le Flux de Trésorerie Aide dans les Décisions de Financement

L'achat d'équipement d'investissement utilise de la trésorerie. Développer la capacité dans votre organisation utilise de la trésorerie. Ajouter des stocks utilise de la trésorerie. Ajouter des clients utilise de la trésorerie.

La question n'est pas de savoir quand nous développons notre organisation si nous utiliserons de la trésorerie (nous le ferons). C'est comment nous allons soutenir notre développement. Parfois, vous utiliserez simplement l'excédent de trésorerie fourni par les profits. Parfois, vous devrez acquérir de la trésorerie auprès de la banque. Parfois, vous devrez lever des capitaux externes.

Comprendre où va votre trésorerie et comment vous fournirez plus de trésorerie quand vous en aurez besoin sont des aspects clés de la gestion d'une organisation fructueuse. Comprendre votre tableau des flux de trésorerie vous permettra de prendre de meilleures décisions et choix concernant votre entreprise.

Tableaux des Flux de Trésorerie – Utilisation des Méthodes Indirecte et Directe

Afin d'organiser le flux de trésorerie de votre organisation, vous pouvez prendre l'un des deux chemins : La méthode directe et la méthode indirecte. Bien que les principes comptables généralement reconnus (PCGR) affirment les deux, la méthode indirecte est souvent préférée par les entreprises privées.

- Calcul du Tableau des Flux de Trésorerie – Méthode Directe

En utilisant la méthode directe, vous suivez la trésorerie lorsqu'elle entre et sort de votre entreprise lors de l'utilisation de ces données vers la fin du mois pour préparer un état des flux de trésorerie.

La méthode directe nécessite plus de préparation et d'organisation que la méthode indirecte. Vous devez produire et suivre les reçus de trésorerie pour chaque transaction en trésorerie. Ainsi, les organisations plus modestes préfèrent normalement la méthode indirecte.

De plus, il vaut la peine de mentionner : même si vous enregistrez les flux de trésorerie en continu avec la méthode directe, vous devrez également utiliser la méthode indirecte pour rapprocher votre état des flux de trésorerie avec votre état des résultats. De cette façon, vous pouvez, en règle générale, vous attendre à ce que la méthode directe prenne plus de temps que la méthode indirecte.

- Calcul du Tableau des Flux de Trésorerie – Méthode Indirecte

Avec la stratégie détournée de la méthode indirecte, vous examinez les échanges enregistrés sur votre compte de résultat. À ce moment-là, inversez certains d'entre eux pour voir votre fonds de roulement. Vous revenez spécifiquement sur votre compte de résultat pour éliminer les transactions qui ne montrent pas le développement de trésorerie.

Puisqu'elle est moins complexe que la méthode directe, de nombreuses entreprises indépendantes penchent pour cette approche. De même, lors de l'utilisation de la méthode indirecte, vous n'avez pas besoin de revenir en arrière et de rapprocher vos états avec la méthode directe.

Par exemple, la détérioration n'est pas réellement un coût en trésorerie ; c'est une somme qui est déduite de l'estimation complète d'une ressource qui a récemment été représentée. C'est la raison pour laquelle elle est ajoutée à nouveau dans les ventes nettes pour calculer le flux de trésorerie.

Conclusion

Un tableau des flux de trésorerie est une proportion importante du futur à long terme, de la rentabilité et du point de vue de la stabilité pour une organisation. Le tableau des flux de trésorerie (TFT) peut aider à déterminer si une organisation a suffisamment de liquidité ou de trésorerie pour payer ses dépenses. Une organisation peut utiliser un tableau des flux de trésorerie pour prévoir les flux de trésorerie futurs, ce qui aide aux questions de planification.

En considérant le tableau des flux de trésorerie, un investisseur peut comprendre combien de trésorerie une organisation génère et acquérir une solide compréhension du bien-être financier d'une organisation.

Créer, collaborer et conquérir avec le Mind Mapping !