TL;DR:

TL;DR:

Un bilan financier détermine la valeur comptable d'une organisation à un instant précis en équilibrant ce qu'elle possède, ce qu'elle doit et la part réelle de ses actionnaires.

● Les ressources détenues (actifs) et les dettes (passifs) doivent être segmentées en éléments courants, liquidables ou exigibles en moins d'un an, et en éléments non courants pour les engagements à long terme.

● Ce document sert de base de décision partagée : il aide les dirigeants à pivoter stratégiquement, permet aux investisseurs externes de calculer le ratio d'endettement ou la liquidité, et prouve la conformité légale aux auditeurs.

● L'équation fondamentale (Actifs = Passifs + Capitaux propres) doit toujours être parfaitement équilibrée, tout écart signalant des données incomplètes, des erreurs de taux de change, de niveaux d'inventaire ou de calcul d'amortissement.

Demandez un résumé à l'IA

ChatGPT

ChatGPT

Perplexity

Perplexity

Gemini

Gemini

Claude

Claude

Grok

Grok

Dans cet article

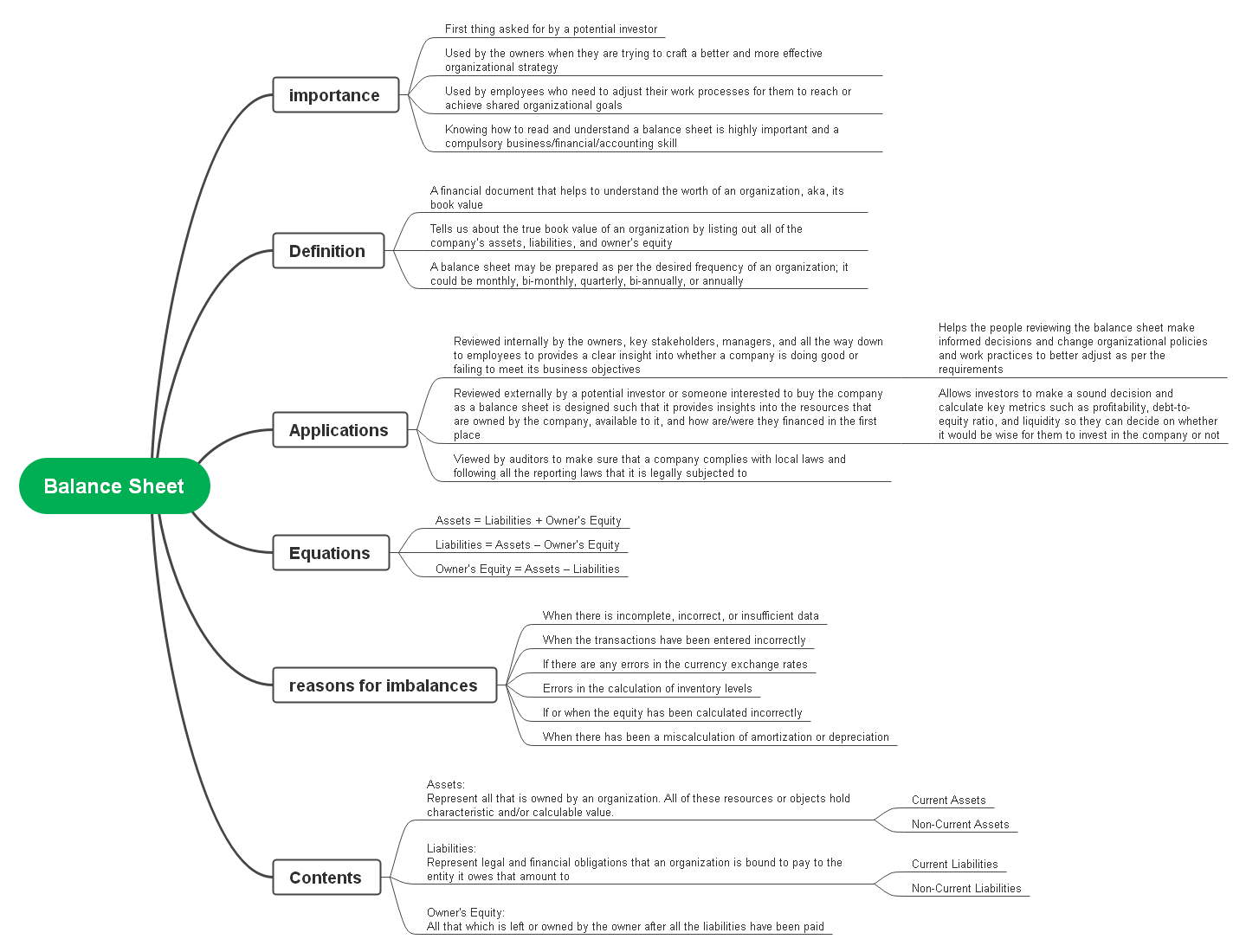

Un bilan est le document financier le plus important pour toute entreprise, car il offre les informations les plus critiques et précieuses sur la santé d'une entreprise d'un point de vue standard.

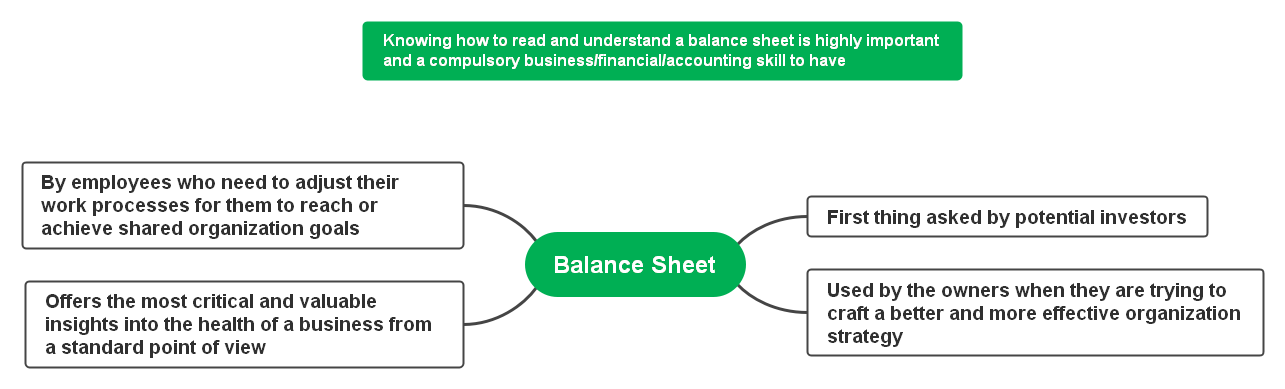

Si un investisseur potentiel souhaite investir dans l'entreprise, la première chose qu'il demandera à l'entreprise est son bilan actuel. Outre les investisseurs potentiels, il est utilisé par les propriétaires lorsqu'ils tentent d'élaborer une stratégie organisationnelle meilleure et plus efficace, ou même par les employés qui doivent ajuster leurs processus de travail pour atteindre ou réaliser des objectifs organisationnels partagés.

Ainsi, du point de vue des trois parties (investisseur, propriétaire, employé), savoir comment lire et comprendre un bilan est très important et constitue une compétence commerciale/financière/comptable obligatoire à posséder.

Dans cet article, nous expliquerons ce que représente un bilan, comment lire les informations qu'il contient et comprendre la façon dont il fonctionne. Pour rendre les choses encore plus simples et faciles à comprendre ainsi qu'à mémoriser, nous utiliserons des cartes mentales. Comme les cartes mentales se sont révélées être une méthode efficace pour simplifier des concepts complexes, elles sont même utilisées au niveau corporate pour une organisation efficace de l'information visuelle.

Définition d'un bilan :

Un bilan est un document financier qui aide à comprendre la valeur d'une organisation, c'est-à-dire sa valeur comptable. Bien que certains puissent soutenir que nous n'avons pas besoin d'une feuille entière à cette fin alors qu'un simple chiffre pourrait suffire, il manquerait beaucoup d'informations, et c'est là qu'intervient le bilan.

Un bilan nous renseigne sur la véritable valeur comptable d'une organisation en énumérant tous les actifs, passifs et capitaux propres de l'entreprise, qui peuvent tous être comptabilisés pour découvrir la véritable valeur comptable d'une organisation.

Selon la préférence de l'organisation, un bilan peut être préparé selon la fréquence souhaitée par l'organisation ; il peut être mensuel, bimestriel, trimestriel, semestriel ou annuel, ou tel que dicté par la loi de l'entreprise.

Application :

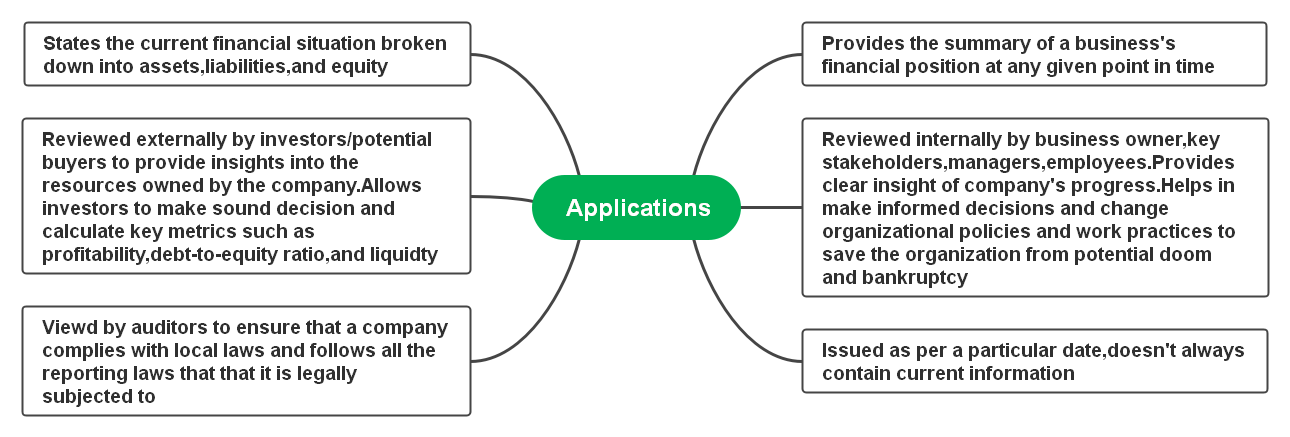

Un bilan peut fournir un résumé de la situation financière d'une entreprise à un moment donné. Bien qu'il présente la situation financière actuelle répartie en actifs, passifs et capitaux propres, il remplit encore quelques fonctions très différentes qui dépendent du type de personnes consultant le document.

- Le premier type est lorsque le bilan est examiné en interne. Cela inclut les propriétaires d'entreprise, les principales parties prenantes, les gestionnaires et jusqu'aux employés. Il fournit un aperçu clair pour savoir si une entreprise se porte bien ou ne parvient pas à atteindre ses objectifs commerciaux. Cela aide les personnes examinant le bilan à prendre des décisions éclairées et à modifier les politiques organisationnelles et les pratiques de travail pour mieux s'adapter selon les besoins. Cela permet aux organisations de pivoter vers des opportunités nouvelles et meilleures et même de doubler leur succès, ou d'apporter des changements pour sauver l'organisation d'une ruine potentielle et de la faillite.

- Le deuxième type est lorsque le bilan est examiné en externe par un investisseur potentiel ou quelqu'un intéressé par l'achat de l'entreprise, car un bilan est conçu de telle sorte qu'il fournit des informations sur les ressources qui sont détenues par l'entreprise, disponibles pour elle, et comment elles ont été/étaient financées en premier lieu. Cela permet aux investisseurs de prendre une décision éclairée et de calculer des indicateurs clés tels que la rentabilité, le ratio d'endettement et la liquidité afin qu'ils puissent décider s'il serait sage pour eux d'investir dans l'entreprise ou non.

- Il existe un troisième type où le bilan est consulté par des auditeurs. Les auditeurs s'assurent qu'une entreprise se conforme aux lois locales et respecte toutes les lois en matière de reporting auxquelles elle est légalement soumise.

Étant donné que le bilan est émis à une date particulière, il ne contient pas toujours des informations actuelles ; cependant, les informations qu'il contient peuvent être étiquetées comme à jour par l'organisation qui l'émet. Les parties prenantes et les investisseurs utilisent ces informations pour faire une prédiction sur la performance future de l'entreprise.

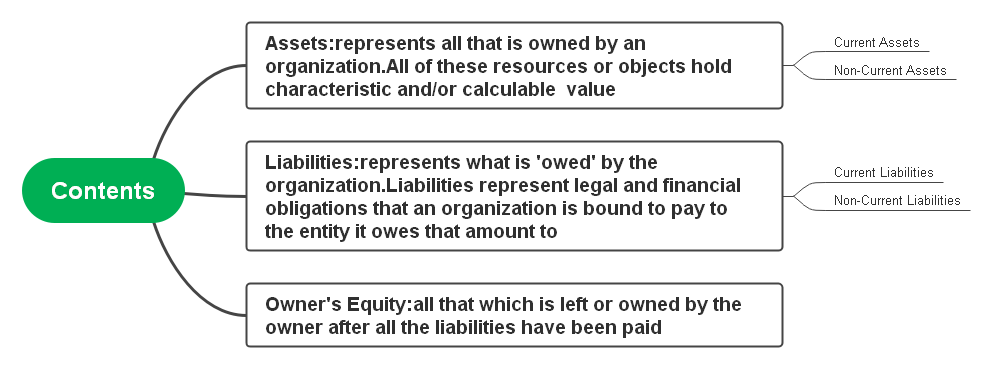

Contenu d'un bilan :

Il y a trois contenus principaux d'un bilan nommant les actifs, les passifs et les capitaux propres. Explorons chacun en détail et déterminons ce qu'ils représentent.

1. Actifs :

Les actifs d'un bilan représentent tout ce qui est détenu par une organisation. Toutes ces ressources ou objets détiennent une valeur caractéristique et/ou calculable. Une entreprise est en mesure de convertir ses actifs en espèces par un processus connu sous le nom de liquidation si elle le souhaite. Il existe deux sous-catégories d'actifs :

- Actifs courants :Les actifs courants sont des objets, articles ou possessions qu'une entreprise est capable de liquider en un an ou moins. Cela comprend l'inventaire de l'entreprise, les comptes clients, les titres négociables, les équivalents de trésorerie ou la trésorerie elle-même, ou les charges payées d'avance.

- Actifs non courants :Les actifs non courants sont des objets, articles ou possessions qui sont des investissements à long terme et ne sont pas facilement ou rapidement liquidables. Cela comprend les marques de commerce, les terrains, les brevets, l'achalandage, les marques, l'équipement ou les machines utilisées pour la fabrication de biens ou pour l'exécution des services de l'organisation et la propriété intellectuelle.

Les actifs sont comptabilisés avec un '+' dans le bilan.

2. Passifs :

Les passifs sont l'exact opposé des actifs. Comme les actifs représentent ce qui est détenu par l'organisation, les passifs représentent ce qui est 'dû' par l'organisation. Les passifs représentent des obligations légales et financières qu'une organisation est tenue de payer à l'entité à laquelle elle doit ce montant. Il existe également deux sous-catégories de passifs.

- Passifs courants :Les passifs courants sont des passifs qui sont/peuvent être dus dans un délai d'un an environ. Les exemples incluent les comptes fournisseurs, les charges salariales, le financement de la dette, le paiement du loyer, les paiements de services publics et autres charges à payer.

- Passifs non courants :Les passifs non courants sont les dettes qui ne sont pas exigibles dans un an et représentent des obligations à long terme telles que les prêts, les baux, les passifs d'impôts différés, les obligations à payer et les provisions pour pensions.

3. Capitaux propres :

Les capitaux propres sont tout ce qui reste ou qui est détenu par le propriétaire après que tous les passifs ont été payés. On l'appelle également capitaux propres des actionnaires ; c'est ce qui est véritablement détenu par le propriétaire ou les actionnaires sans obligations attachées. En un sens, il y a deux éléments clés qui font partie des capitaux propres.

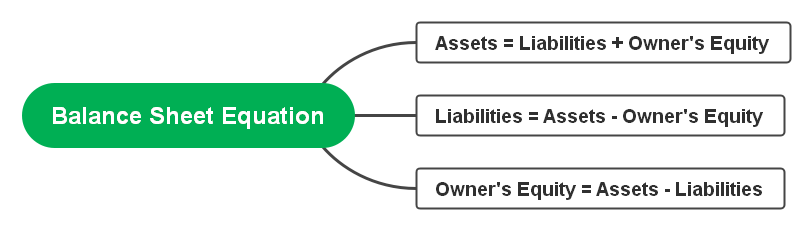

Équation du bilan :

Bien qu'il y ait beaucoup de chiffres et de données numériques présentes dans un bilan, dans presque tous les cas, l'information sera organisée selon l'équation suivante :

Actifs = Passifs + Capitaux propres

Bien que ce soit le format par défaut sur lequel la plupart des bilans sont organisés, ce n'est toujours pas la seule façon de le faire. Comme nous pouvons modifier l'équation donnée, nous pouvons également modifier l'arrangement du contenu d'un bilan selon la préférence ou l'objectif visé.

Deux autres formats incluent :

- Passifs = Actifs – Capitaux propres.

- Capitaux propres = Actifs – Passifs.

L'aspect le plus important du bilan est qu'il doit toujours rester équilibré, d'où son nom. En prenant l'équation par défaut, la somme des passifs et des capitaux propres doit toujours être égale au total des actifs de l'entreprise. De la même manière, les passifs doivent être égaux à la différence entre les actifs détenus par l'organisation et les capitaux propres, et les capitaux propres doivent toujours être égaux à la différence entre les actifs détenus par l'organisation et les passifs.

Dans le cas où les deux côtés ne sont pas équilibrés, il est fort probable qu'il y ait eu une erreur. Certaines des principales raisons pour lesquelles ces erreurs se produisent sont :

- Lorsqu'il y a des données incomplètes, incorrectes ou insuffisantes.

- Lorsque les transactions ont été saisies incorrectement.

- S'il y a des erreurs dans les taux de change.

- Erreurs dans le calcul des niveaux d'inventaire.

- Si ou lorsque les capitaux propres ont été calculés incorrectement.

- Lorsqu'il y a eu une erreur de calcul de l'amortissement (une technique comptable utilisée pour réduire la valeur comptable d'un actif incorporel ou d'un prêt périodiquement sur une période de temps définie) ou de la dépréciation (une méthode utilisée en comptabilité pour déterminer le coût d'un actif corporel sur sa durée de vie prévue).

Exemple :

Pour mieux comprendre à quoi ressemble exactement un bilan et comment il apparaît équilibré, considérez l'exemple donné ci-dessous :

| Actifs | Passifs | Capitaux propres | ||

| Courant | Non courant | Courant | Non courant | - |

| $14,800 | $23,200 | $10,500 | $7000 | $20,500 |

| - | Total = 17 500 $ | $20,500 | ||

| Total = 38 000 $ | Total = 38 000 $ | |||

Ce qui précède est un exemple classique de ce à quoi ressemblera un bilan simple. Bien qu'il manque beaucoup d'éléments intrinsèques que nous avions discutés ci-dessus, il sert toujours l'objectif visé. Nous pouvons voir que le total des actifs de l'entreprise s'élève à 38 000 $ sur le côté gauche alors que les passifs totalisent 17 500 $ avec 20 000 $ de capitaux propres, qui s'additionnent tous deux au même 38 000 $ sur le côté droit.

L'importance du bilan :

On ne peut nier que le bilan est le document commercial le plus important qui nous fournit un aperçu clair de ce que l'entreprise a fait, comment elle a performé et quel est son état actuel ; si l'entreprise prospère ou lutte pour maintenir son existence. L'information trouvée dans le bilan est de la plus haute importance non seulement pour le propriétaire de l'entreprise, mais aussi pour les parties prenantes, les employés, les investisseurs et les régulateurs. Cela rend très clair que savoir comment lire un bilan et comprendre ce qu'il représente et ce que sont ses contenus est primordial.

En essence, la carte mentale ci-dessous illustre complètement ce que représente véritablement un bilan :

Conclusion :

Lire un bilan n'est pas aussi difficile qu'on le prétend. Selon les pratiques de l'entreprise et son niveau d'implication, ainsi que la répartition des actifs, passifs et capitaux propres du propriétaire ou des parties prenantes, un bilan peut sembler visuellement complexe. Néanmoins, tout ce que vous devez faire est de parcourir les chiffres et tout devrait s'additionner selon l'équation.

Nous espérons que les diagrammes de cartes mentales ont facilité la compréhension des aspects techniques de ce sujet difficile. Il existe des applications illimitées à la façon dont une carte mentale peut être utile dans divers contextes. Il n'y a aucune limitation pour qu'elle soit utilisée uniquement à des fins commerciales car elle peut être employée dans tous les aspects de la vie quotidienne.EdrawMindest une application puissante et polyvalente pour dessiner des cartes mentales facilement et rapidement. Allant de cartes mentales simples à très complexes, l'application fournit un nombre de styles pour dessiner des cartes mentales selon votre préférence, facilitant l'apprentissage et le traitement d'informations complexes sur un coup de tête.

Créer, collaborer et conquérir avec le Mind Mapping !