À propos de ce modèle de diagramme d'activité pour système de gestion de prêts

Ce modèle offre un guide visuel professionnel pour les développeurs de logiciels bancaires. Il décrit clairement le flux opérationnel d'un système de prêt. Utilisez-le pour rationaliser votre processus de développement et vous assurer que chaque règle métier est couverte.

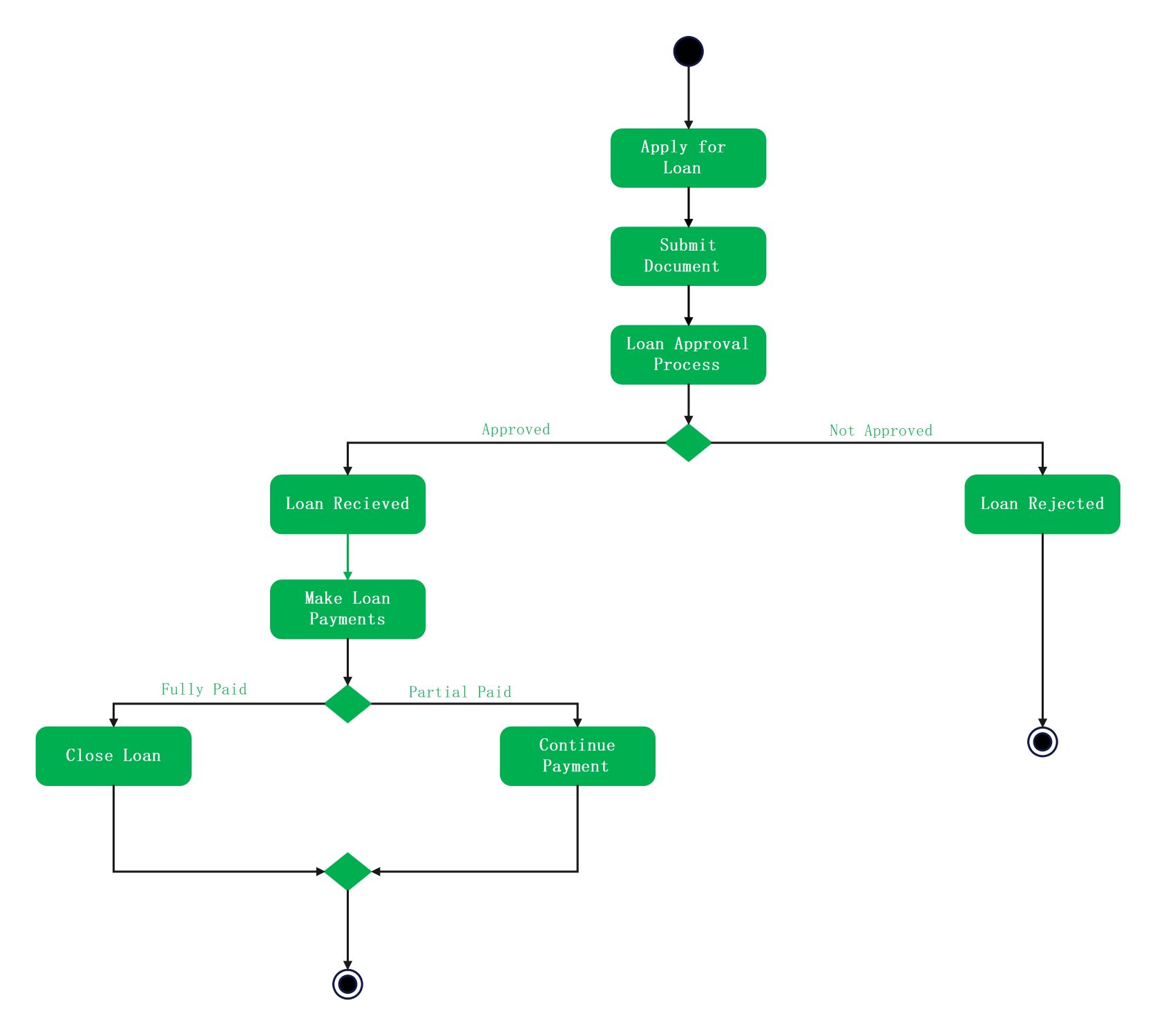

Phase de demande de prêt

Le processus commence lorsqu'un client initie sa demande. Cette section couvre les interactions initiales entre l'utilisateur et le système. Elle garantit que toutes les données et fichiers nécessaires sont collectés avant le début de l'examen.

- Demander un prêt

- Soumettre un document

- Processus d'approbation du prêt

Nœud de décision d'approbation

Ce point critique détermine les prochaines étapes en fonction des critères de la banque. Le système évalue les données soumises pour décider si le prêt répond aux exigences. Il se divise en deux chemins distincts pour le demandeur.

- Chemin approuvé

- Non approuvé (Prêt rejeté)

Gestion du prêt et paiement

Après approbation, le système gère la distribution et la collecte des fonds. Cette partie du diagramme suit la manière dont les paiements sont traités au fil du temps. Elle fournit une logique claire pour le suivi financier et les mises à jour du statut du compte.

- Prêt reçu

- Effectuer les paiements du prêt

- Point de décision (Statut de paiement)

Logique de clôture du prêt

La phase finale traite de la fin du cycle de vie du prêt. Selon le statut de paiement, le système conclut soit l'accord, soit continue le cycle. Elle garantit que l'enregistrement est correctement clôturé une fois payé.

- Entièrement payé (Clôturer le prêt)

- Partiellement payé (Continuer le paiement)

- État final

FAQ concernant ce modèle

-

Comment un diagramme d'activité améliore-t-il la gestion des prêts ?

Un diagramme d'activité améliore la gestion des prêts en fournissant une feuille de route visuelle de l'ensemble du flux de travail financier. Il aide les développeurs et les parties prenantes à identifier les goulots d'étranglement potentiels ou les erreurs de logique dès la phase de conception. En cartographiant chaque point de décision, le système devient plus fiable. Cette clarté garantit que les développeurs construisent une application robuste qui gère divers scénarios bancaires sans manquer d'étapes critiques.

-

Quels sont les symboles clés utilisés dans ce diagramme de gestion des prêts ?

Ce diagramme utilise plusieurs symboles UML standard pour représenter la logique du système. Le cercle noir plein marque le point de départ, tandis que le point entouré indique la fin. Les rectangles arrondis représentent des actions ou des tâches spécifiques comme la soumission de documents. Enfin, les formes en losange agissent comme des nœuds de décision. Ces symboles aident les utilisateurs à comprendre rapidement où les choix sont faits et comment le processus se déroule.

-

Ce diagramme d'activité peut-il être personnalisé pour différentes politiques bancaires ?

Oui, vous pouvez facilement personnaliser ce diagramme d'activité pour répondre à des exigences institutionnelles spécifiques. Différentes banques peuvent avoir des étapes uniques pour l'évaluation du crédit ou la vérification des garanties. En ajoutant ou en modifiant des nœuds, vous pouvez refléter ces règles internes. Cette flexibilité permet au modèle de servir de base pour divers produits de prêt, tels que les programmes de prêts personnels, hypothécaires ou aux petites entreprises.