Informazioni su questo template di formule di matematica finanziaria

Questo template fornisce una mappa completa delle equazioni finanziarie essenziali. Copre tutto, dai calcoli di interesse di base al pricing complesso dei derivati. È una guida di riferimento rapido perfetta per studenti e professionisti del settore finanziario che devono verificare i calcoli velocemente.

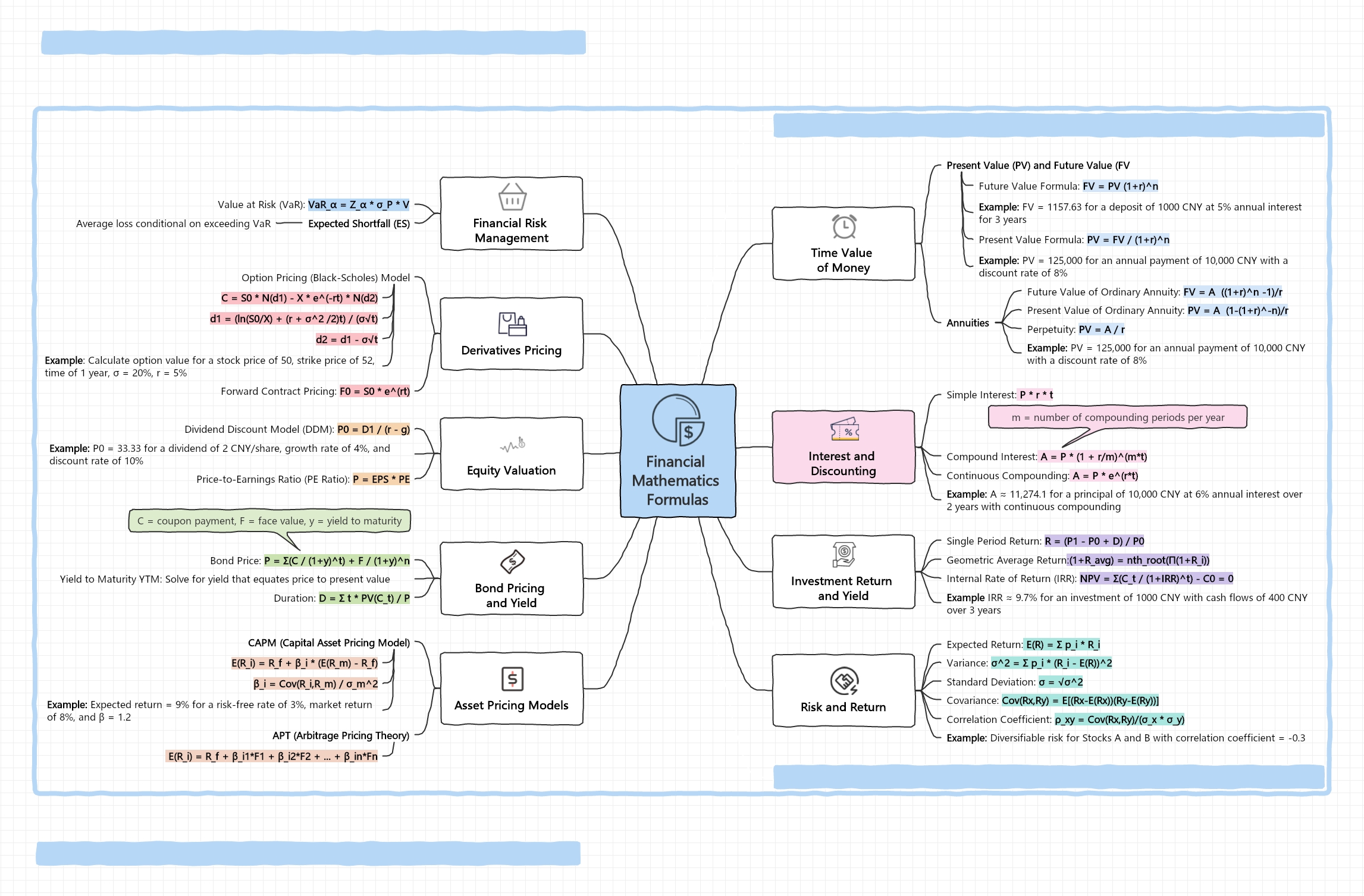

Valore temporale del denaro

Il valore temporale del denaro è un concetto finanziario fondamentale. Spiega come il valore del denaro cambia nel tempo a causa degli interessi. Comprendere questo aiuta a valutare efficacemente la crescita di risparmi e investimenti.

- Valore futuro (VF): VA (1+r)^n

- Valore attuale (VA): VF / (1+r)^n

- Rendite (ordinarie e perpetue)

- Rendita perpetua: VA = A / r

Interesse e sconto

I calcoli degli interessi determinano quanto cresce un investimento o quanto costa un debito. Queste formule tengono conto di diverse frequenze di capitalizzazione. Queste frequenze influiscono significativamente sull'importo finale guadagnato o dovuto in un periodo specifico.

- Interesse semplice: P * r * t

- Interesse composto: A = P * (1 + r/m)^(m*t)

- Capitalizzazione continua: A = P * e^(r*t)

Rendimento e rendita degli investimenti

Misurare la performance degli investimenti è cruciale per la gestione del portafoglio. Queste formule aiutano gli investitori a calcolare i rendimenti su periodi singoli o multipli. Determinano anche il tasso interno di rendimento, fondamentale per confrontare progetti di business diversi.

- Rendimento a periodo singolo: R = (P1 - P0 + D) / P0

- Rendimento medio geometrico: radice_n(Π(1+R_i))

- Tasso interno di rendimento (TIR)

Rischio e rendimento

La gestione del rischio implica misurare la volatilità e la relazione tra diversi asset. Queste formule statistiche permettono agli investitori di quantificare l'incertezza. Calcolando varianza e correlazione, i professionisti possono costruire portafogli di investimento più stabili e diversificati facilmente.

- Rendimento atteso: E(R) = Σ p_i * R_i

- Varianza e deviazione standard

- Covarianza e coefficiente di correlazione

Modelli di pricing degli asset

I modelli di pricing degli asset stimano il rendimento richiesto su un investimento in base al suo livello di rischio. Questi framework sono essenziali per valutare i titoli. Aiutano a capire come i fattori di mercato influenzano i prezzi dei singoli asset all'interno di un portafoglio.

- Capital Asset Pricing Model (CAPM)

- Arbitrage Pricing Theory (APT)

- Calcolo del Beta: Cov(R_i, R_m) / σ_m^2

Pricing e rendimento delle obbligazioni

Le formule di valutazione delle obbligazioni determinano il prezzo equo dei titoli a reddito fisso. Calcolando il valore attuale dei futuri pagamenti delle cedole, gli investitori possono valutare il valore. Questo assicura che sappiano se un'obbligazione è un buon acquisto oggi.

- Prezzo dell'obbligazione: P = Σ(C / (1+y)^t) + F / (1+y)^n

- Rendimento a scadenza (YTM)

- Duration: D = Σ t * VA(C_t) / P

Valutazione azionaria

Valutare un'azione richiede di analizzare dividendi e utili. Queste formule aiutano gli investitori a stimare il valore intrinseco di un'azione. Questo permette decisioni migliori quando si sceglie tra azioni sottovalutate o sopravvalutate sul mercato aperto.

- Dividend Discount Model (DDM): P0 = D1 / (r - g)

- Rapporto prezzo/utili (P/E): P = EPS * P/E

Pricing dei derivati

I derivati sono strumenti finanziari complessi che derivano il valore da asset sottostanti. Questi modelli matematici aiutano i trader a calcolare il prezzo equo delle opzioni. Considerano fattori come tempo e volatilità per garantire un pricing di mercato accurato.

- Modello di pricing delle opzioni Black-Scholes

- Pricing dei contratti forward: F0 = S0 * e^(rt)

Gestione del rischio finanziario

Gestire il rischio finanziario significa prevedere le potenziali perdite in un portafoglio. Queste metriche aiutano le istituzioni a stabilire i requisiti patrimoniali e prepararsi agli eventi di mercato. Forniscono un quadro chiaro della perdita massima attesa durante la volatilità.

- Value at Risk (VaR)

- Expected Shortfall (ES)

Domande frequenti su questo modello

-

Che cos'è il valore temporale del denaro e perché è importante?

Il valore temporale del denaro (TVM) è un concetto fondamentale che afferma che il denaro disponibile oggi vale più della stessa somma in futuro. Questo perché il denaro attuale può generare interessi attraverso investimenti. Le formule del valore temporale del denaro aiutano le persone a calcolare gli interessi, pianificare la pensione e determinare il valore attuale dei flussi di cassa futuri.

-

Perché la formula CAPM è importante per gli investitori?

Il Capital Asset Pricing Model (CAPM) è essenziale per calcolare il rendimento atteso di un asset in base al suo rischio sistematico. Aiuta gli investitori a comprendere la relazione tra rischio e rendimento. Utilizzando il Beta, gli investitori possono determinare se un'azione è più o meno volatile rispetto al mercato complessivo, favorendo la diversificazione del portafoglio.

-

Qual è la differenza tra interesse composto e interesse semplice?

L'interesse semplice viene calcolato solo sull'importo principale di un prestito o deposito. L'interesse composto viene calcolato sul capitale più gli interessi accumulati nei periodi precedenti. Questo significa che l'interesse composto cresce molto più rapidamente nel tempo. È uno strumento potente per costruire ricchezza a lungo termine, ma aumenta significativamente i costi del debito per i mutuatari.