Über diese Vorlage: Monatliche Inventuraufsicht vor Ort

Die Vorlage „Monatliche Inventuraufsicht vor Ort“ strukturiert die Bestandsaufnahme in Vorbereitung, Aufsicht, Abstimmung und Nachverfolgung von Problemen. So wird die Inventur transparenter und besser steuerbar.

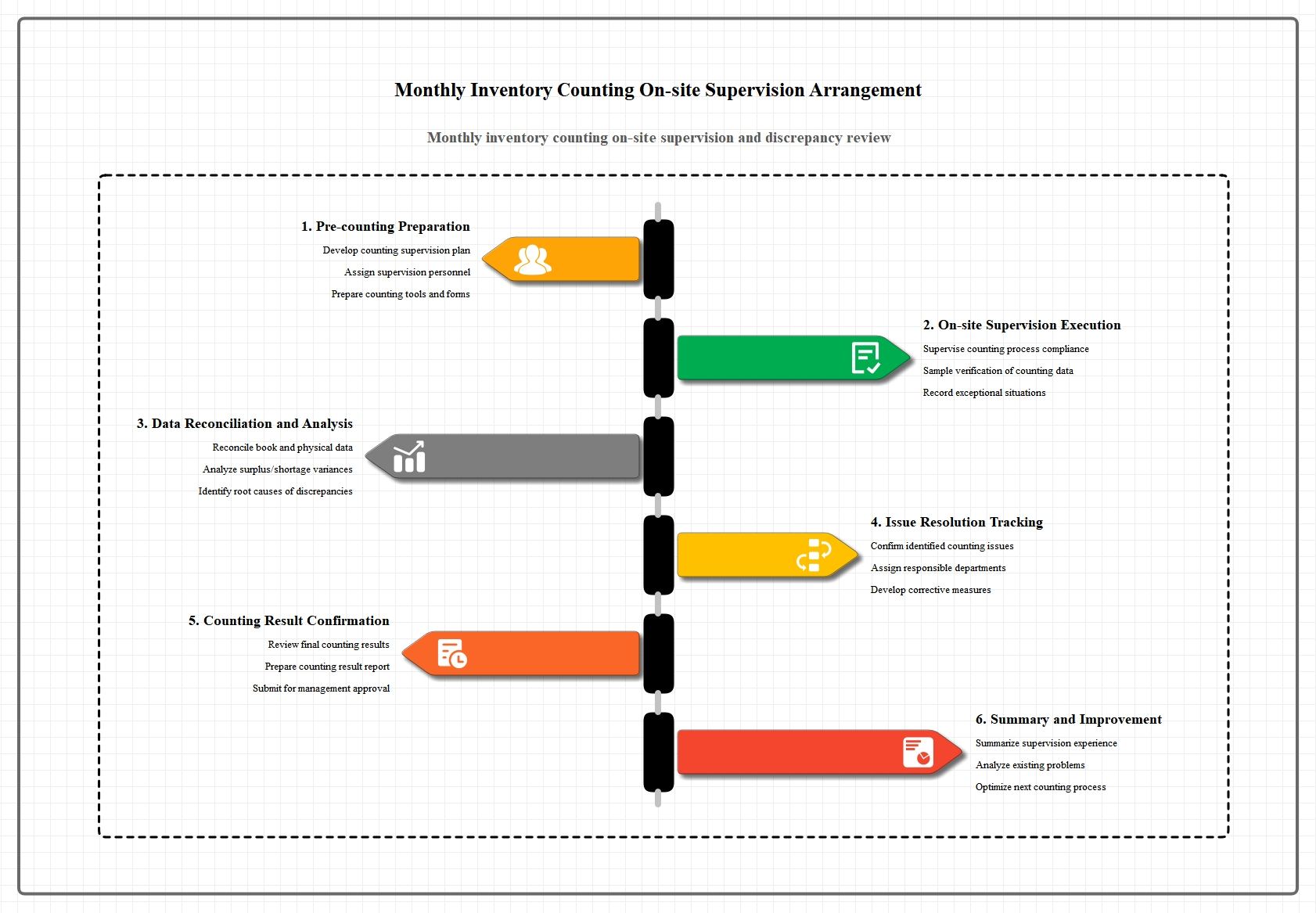

1. Vorbereitung vor der Inventur

In diesem Abschnitt wird die Aufsicht organisiert, bevor die Inventur beginnt – für einen klaren Ablauf und eine zugewiesene Verantwortlichkeit.

- Nutzen Sie diesen Knoten, um Aufgaben für den Vorbereitungstag zu planen.

- Halten Sie die Planung getrennt von der tatsächlichen Durchführung vor Ort.

2. Durchführung der Aufsicht vor Ort

Hier werden die Aktivitäten während der laufenden Inventur erfasst. So bleibt die Aufsicht bei den tatsächlichen Abläufen statt nur im Papierprozess.

- Nutzen Sie diesen Knoten, um die einzelnen Schritte der Aufsicht während der Inventur zu strukturieren.

- Machen Sie Ausführungsschritte während des Zählvorgangs sichtbar.

3. Abstimmung und Datenanalyse

In diesem Abschnitt wird von Beobachtung auf Datenabgleich umgestellt – die physischen Ergebnisse werden mit den Bestandsdaten verglichen.

- Nutzen Sie diesen Knoten, um die gezählten Ergebnisse mit den Aufzeichnungen abzugleichen.

- Verknüpfen Sie die Abweichungsanalyse mit den bestätigten Zählergebnissen.

4. Nachverfolgung von Problemlösungen

Hier werden alle Schritte nach Auftreten von Problemen dokumentiert, sodass Abweichungen auch nach der Analyse nicht verloren gehen.

- Nutzen Sie diesen Knoten, um die Bearbeitung von Auffälligkeiten systematisch nachzuverfolgen.

- Halten Sie Korrekturmaßnahmen immer direkt beim benannten Problem fest.

5. Bestätigung der Inventurergebnisse

In diesem Abschnitt wird das Inventurergebnis überprüft und freigegeben – so wird der Aufsichtsprozess mit der Übergabe und Dokumentation abgeschlossen.

- Nutzen Sie diesen Knoten, um Ergebnisse zu prüfen und zu finalisieren.

- Halten Sie die Ergebnisbestätigung immer im Zusammenhang mit der Weitergabe an die Leitung fest.

Außergewöhnliche Situationen dokumentieren

Dieser Abschnitt zeigt, dass es wichtig ist, ungewöhnliche Vorfälle während der Inventur festzuhalten – damit die Aufsicht auch außergewöhnliche Ereignisse vor Ort widerspiegelt.

- Nutzen Sie diesen Knoten, um besondere Vorfälle oder Unterbrechungen beim Zählen zu dokumentieren.

- Halten Sie Ausnahmen immer beim jeweiligen Aufsichtsabschnitt fest, in dem sie auftreten.

Häufig gestellte Fragen zu dieser Vorlage

-

Was sollte bei einer Inventurzählung geprüft werden?

Bei der Inventurzählung sollten in der Regel Artikelmenge, Standortgenauigkeit, Kennzeichnung, Zustand, Abweichungsmuster sowie die Übereinstimmung von physischem Bestand und Buchbestand kontrolliert werden. Gute Zählungen erfassen nicht nur Summen, sondern bestätigen auch, ob die Kontrollprozesse tatsächlich funktionieren.

-

Wie lässt sich die Inventurzählung vor Ort effektiv überwachen?

Eine effektive Überwachung vor Ort umfasst die Prüfung der Zählgenauigkeit, die Sicherstellung einheitlicher Methoden, das schnelle Klären von Abweichungen sowie die konsequente Einhaltung des Prozesses an allen Standorten und in allen Teams. So wird das Risiko minimiert, dass die Zählung zwar vollständig aussieht, aber nicht verlässlich ist.

-

Warum ist eine Inventurüberwachung wichtig?

Inventurüberwachung ist wichtig, weil Zählergebnisse durch Abkürzungen, Verwirrungen oder eine schwache Abstimmung verfälscht werden können – auch ohne Absicht. Eine gute Überwachung stärkt das Vertrauen sowohl in den physischen Bestand als auch in die anschließende Berichterstattung.

-

Was ist der Unterschied zwischen Inventurzählung und Bestandsabstimmung?

Inventurzählung bedeutet das physische Erfassen des tatsächlichen Bestands. Bestandsabstimmung bezeichnet den Abgleich dieser Zählung mit den Buchwerten und das Klären von Differenzen. Die Zählung liefert die Grundlage, die Abstimmung erklärt die Ergebnisse.